El crecimiento de los ingresos de Netflix depende de dos factores principales:

Membresías de pago: Número de usuarios que pagan por el servicio.

ARM (Average Revenue per Membership): Cuántos ingresos generan por abonado.

Cambio de métricas: Iniciativas recientes como los precios escalonados, el uso compartido de pago y la publicidad hacen que las cifras de abonados sean menos indicativas del rendimiento de la empresa.

A partir de 2025, Netflix dejará de compartir las afiliaciones y el ARM.

Desde mayo de 2023, Netflix ha tomado medidas enérgicas contra el uso compartido de contraseñas en EE.UU. y partes de EMEA, lo que ha provocado un aumento de las nuevas suscripciones:

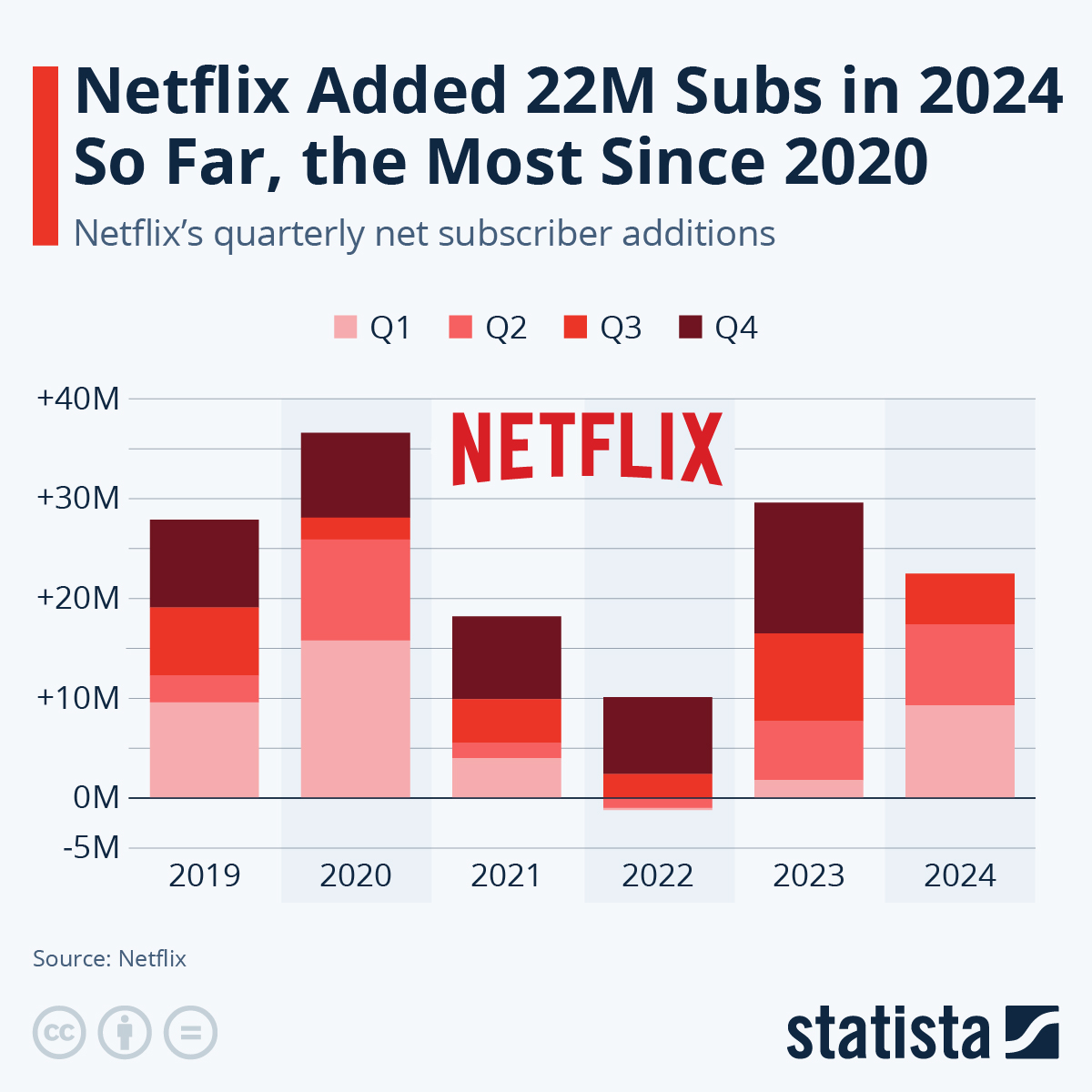

283 millones de suscripciones de pago al final del tercer trimestre del año fiscal 24 (+14% interanual).

5 millones de suscripciones añadidas en el tercer trimestre (~0,5 millones de superación). América del Norte representa ahora el 30% de las afiliaciones, frente al 42% de hace cinco años.

El éxito en APAC es fundamental, y la dirección destaca países como Japón, Corea, Tailandia e India. Es la región de más rápido crecimiento, responsable de casi la mitad de las altas netas de pago del trimestre.

LATAM experimentó un ligero descenso en el número de miembros de pago de forma secuencial, debido principalmente a los recientes cambios de precios en los grandes mercados y a una oferta de contenidos más blanda en la región. Ya repuntaron a principios del cuarto trimestre.

ARM se mantuvo estable en términos interanuales, con un aumento del 5% en moneda constante. Este crecimiento es relativamente suave, dadas las subidas de precios de octubre del año pasado en Estados Unidos. Pero hay una explicación sencilla. La monetización del plan apoyado por publicidad aún no ha alcanzado todo su potencial, creando algunos vientos en contra de ARM.

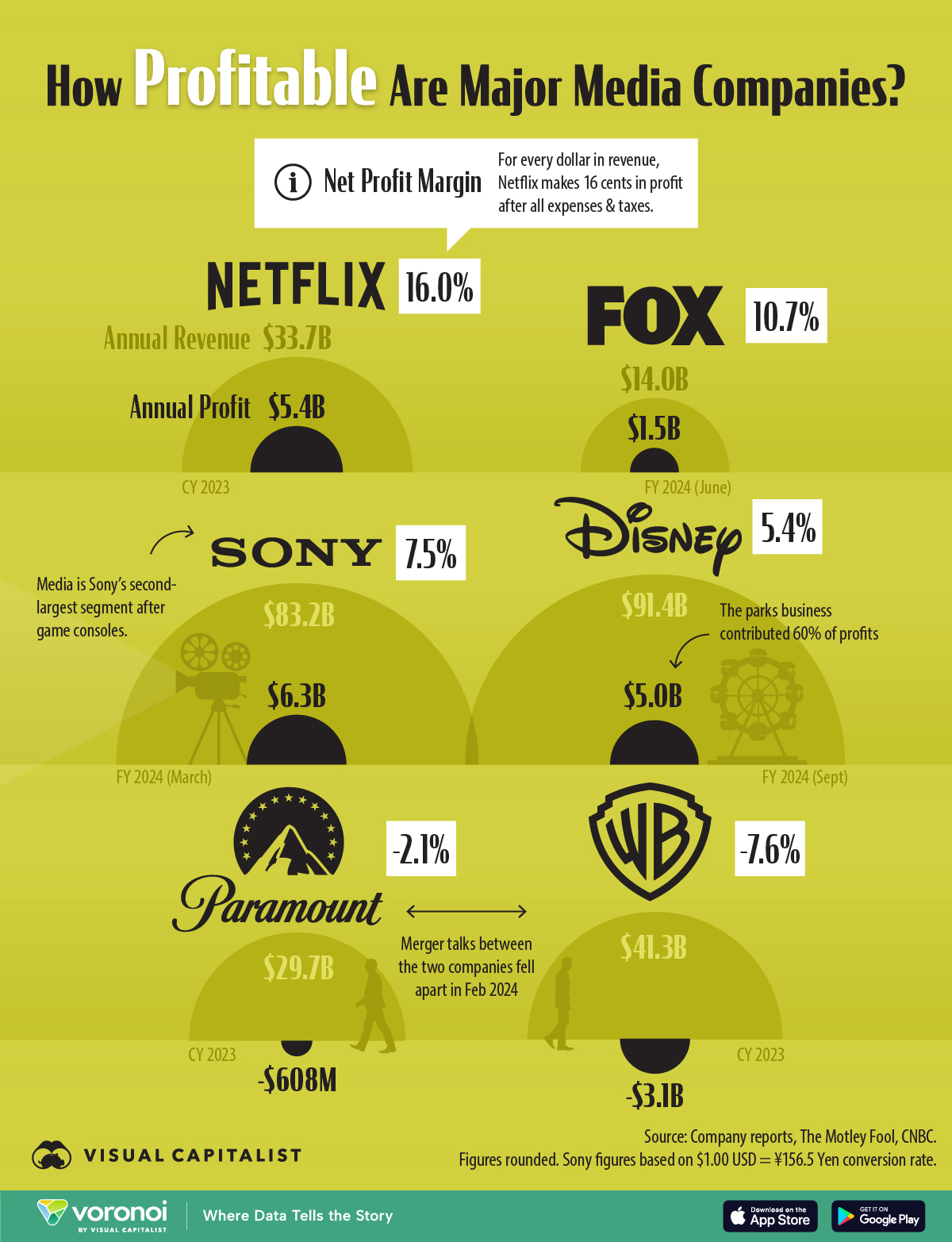

La compañía de producción y distribución de contenido audiovisual en 'streaming' Netflix registró un beneficio neto de 8.712 millones de dólares (8.350 millones de euros) en 2024, lo que representa un avance del 61,1% respecto del resultado del año anterior, según ha informado este miércoles la multinacional, que ha alcanzado los 300 millones de suscriptores.

La compañía de 'El Juego del Calamar' ha cerrado el ejercicio con un total de 301,63 millones de suscriptores, esto es un incremento de 18,91 millones respecto del cuarto trimestre de 2024 y un aumento de 40,35 millones de usuarios de pago a doce meses.

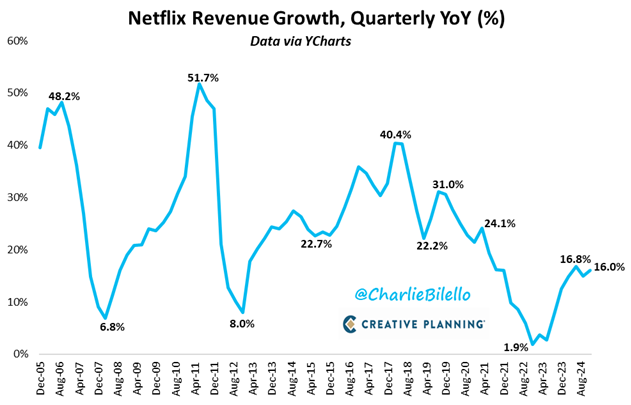

Los ingresos totales de Netflix fueron de 39.001 millones de dólares (37.381 millones de euros), mientras que el sumatorio de gastos ascendió a 28.583 millones de dólares (27.396 millones de euros). Estas cantidades fueron un 17,2% y un 6,8% superiores en comparativa interanual, respectivamente.

En el cuarto trimestre, la empresa obtuvo un beneficio neto de 1.869 millones de dólares (1.791 millones de euros), prácticamente el doble (99,3%), al tiempo que la cifra de negocio creció un 16%, hasta los 10.247 millones de dólares (9.821 millones de euros).

Netflix espera alcanzar en 2025 una facturación de entre 43.500 y 44.500 millones de dólares (41.694 y 42.652 millones de euros), lo que supondría un alza de 500 millones de dólares (479,2 millones de euros) desde las estimaciones previas y un crecimiento de entre el 12% y el 14%. En este sentido, la multinacional anticipa que los ingresos del primer trimestre suban un 11%.

MÁS DE 300 MILLONES DE SUSCRIPTORES

Netflix ha superado los 300 millones de suscriptores a nivel global y ha anunciado una nueva subida de precios en sus planes de suscripción, incluida la opción con anuncios, que pasará a costar 7,99 euros para los usuarios de Estados Unidos, Canadá, Portugal y Argentina, además de incluir una nueva oferta de Miembro Extra con Anuncios.

Tras el último incremento en sus tarifas de octubre del pasado año, la compañía ha adelantado que, de cara a continuar invirtiendo en programación y ofreciendo más valor a los usuarios, están ajustando los precios en algunas regiones para "reinvertir y seguir mejorando Netflix".

NUEVA SUBIDA DE TARIFAS

En este sentido, ha aumentado los precios para los usuarios de los cuatro países anteriores, pasando a cobrar 17,99 dólares mensuales por su plan estándar, en lugar de los 15,49 dólares que cobraba anteriormente. Lo mismo ha ocurrido con el plan premium, que pasará de costar 22,99 dólares a 24,99 dólares al mes.

Igualmente, la opción de suscripción con anuncios también sufrirá un aumento en su tarifa por primera vez desde su lanzamiento en el año 2022. Ahora, se encarecerá un dólar más y se quedará en los 7,99 dólares.

Así lo ha confirmado el portavoz de Netflix, MoMo Zhou, en declaraciones a 'The Verge', quien ha señalado que los nuevos importes comenzarán a ser efectivos durante el próximo ciclo de facturación de los usuarios, aunque no ha detallado si las nuevas tarifas se trasladarán a otras regiones como España

Bankinter | Los resultados de la compañía en el 4T24 baten ampliamente estimaciones. El valor sube +14% en el aftermarket. Anunció tras el cierre sus resultados del 4T. Cifras principales comparadas con el consenso (Bloomberg): Ventas 10.247M$ (+16% a/a) vs. 10.106M$ estimado por el consenso y 10.128M$ estimado por la Compañía, EBIT 2.273M$ (+52%) vs. 2.200M$ consenso y 2.190M$ Compañía, BNA 1.869M$ (+99%) vs. 1.830M$ consenso y 1.847M$ Compañía y BPA 4,27$ (+102%) vs. 4,18$ consenso y 4,23$ Compañía.

Las nuevas suscripciones alcanzan +18,9M, +44% a/a, vs. +9,2M esperado. Tal y como anticipó la Compañía, éste es el último trimestre en que publicará este dato. Las suscripciones totales superan los 301 M (+15,9% a/a). Respecto al guidance 1T 2025 prevé generar unos ingresos de 10.416M$ vs. 10.480M$ estimado, EBIT de 2.940M$ vs. 3.130M$ estimado, BNA 2.440M$ vs 2.665M$ estimado y BPA de 5,58$ vs. 6,0$ estimado.

Opinión del equipo de análisis: Resultados sólidos y mejores de lo esperado. El éxito del contenido lanzado durante el trimestre y la apuesta por los deportes son las claves principales tras el crecimiento de suscriptores. Además, las retransmisiones en directo de diferentes eventos permiten captar una mayor cuota de publicidad a precios superiores. De hecho, en el trimestre los ingresos avanzan +16% y el EBIT +52%, lo que conduce a una expansión del margen EBIT hasta 22% (vs. 17% en el 4T 2023). La opción con anuncios sigue atrayendo nuevos usuarios y representa ya alrededor del 55% de las altas en los mercados donde está disponible. Es una buena noticia porque esta versión aporta un mayor margen. El buen momento permite anunciar una subida de precios en EE.UU., Canadá, Portugal y Argentina. Finalmente, las guías para el 1T 2025 quedan ligeramente por debajo de lo estimado, pero se revisan al alza para el conjunto del año. La Compañía estima que los ingresos quedarán en un rango de 43.500M$/44.500M$ (vs. 43.000M$/44.000M$ previo), lo que implica un crecimiento a/a de +12%/+14%, y que el margen EBIT alcanzará el 29% (vs. 28% anterior). En resumen, estos resultados reafirman la posición de liderazgo de Netflix dentro del streaming. En estos momentos el valor sube +14% en el aftermarket

#126

Re: ¿Se recuperará Netflix?

Tiene mala pinta... Con tantas plataformas comiéndole la tostada (y las que están por llegar) mucho ojito